티스토리 뷰

목차

"금융소득이 늘어날수록 세금 폭탄 맞는 거 아니에요?"

은행 이자, 주식 배당 등 금융소득이 늘어나면서 고민이 많으신가요? 바로 금융소득 종합과세 때문입니다.

하지만 너무 걱정하지 마세요! 금융소득 종합과세를 정확히 이해하고, 나에게 맞는 절세 전략을 세우면 불필요한 세금 부담을 줄일 수 있습니다.

금융소득 종합과세란?

금융소득 종합과세, 무엇이 문제일까?

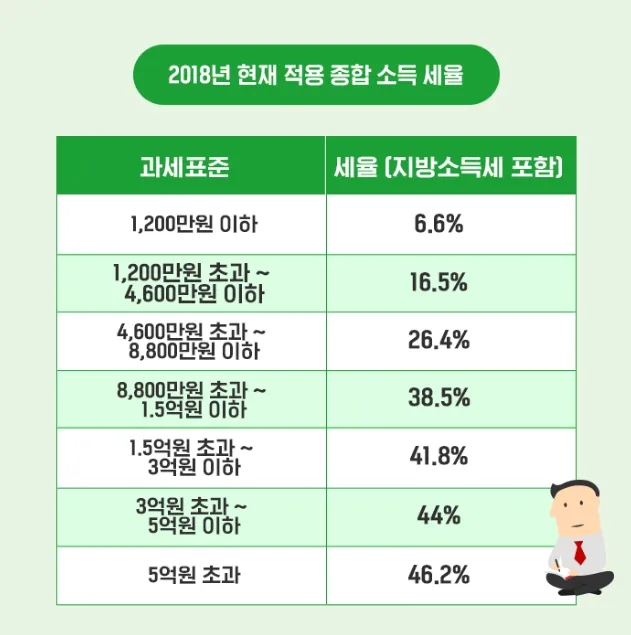

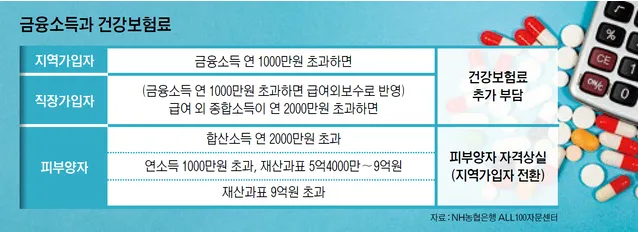

금융소득 종합과세는 연간 금융소득이 2,000만 원을 넘어서면 다른 소득과 합쳐서 누진세율을 적용하여 세금을 매기는 제도입니다. 즉, 금융소득이 많을수록 더 높은 세율을 적용받아 세금 부담이 커질 수 있습니다.

과세 대상

금융소득 종합과세의 대상은 다음과 같습니다:

- 이자소득 : 은행 예금, 채권 등에서 발생하는 이자

- 배당소득 : 주식 투자로 얻는 배당금

이 두 가지 소득이 합산되어 2,000만 원을 초과할 경우, 종합과세로 전환됩니다.

예를 들어, 이자소득이 1,500만 원이고 배당소득이 600만 원이라면, 총 금융소득은 2,100만 원이 되어 종합과세 대상이 됩니다.

종합과세 하는 이유

왜 종합과세를 해야 할까요?

- 공평한 과세 : 고소득층의 금융소득에 대한 과세 형평성을 높이기 위해 도입되었습니다.

- 복잡한 세제 : 다양한 소득을 종합적으로 고려하여 세금을 계산하기 때문에 세법이 복잡하고 이해하기 어렵습니다.

계산 방법

금융소득 종합과세, 어떻게 계산될까?

- 금융소득 합산 : 이자소득, 배당소득 등 모든 금융소득을 합산합니다.

- 2,000만 원 초과분 산정 : 합산 금융소득에서 2,000만 원을 초과하는 금액을 계산합니다.

- 종합소득과 합산 : 초과 금액을 다른 소득(근로소득, 사업소득 등)과 합산하여 종합소득을 산출합니다.

- 누진세율 적용 : 종합소득에 대해 누진세율을 적용하여 세금을 계산합니다.

예시

[ A씨의 경우 ]

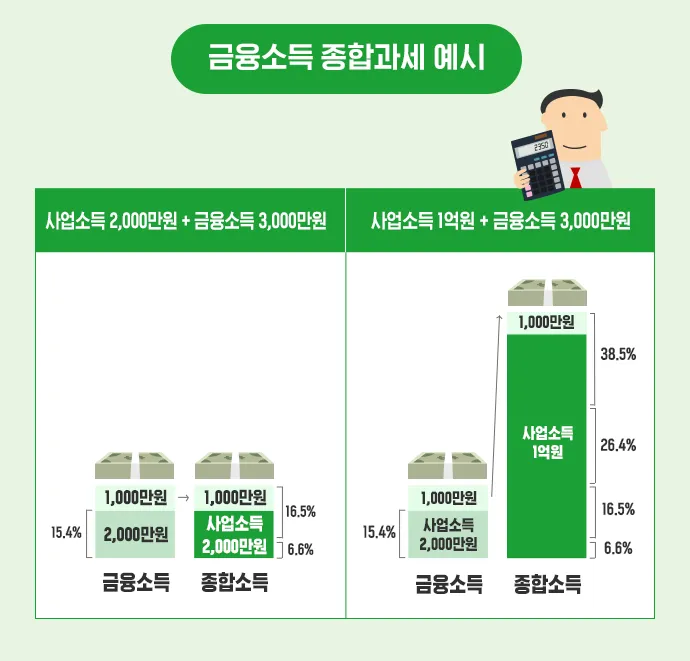

연봉 5,000만 원, 금융소득 3,000만 원인 경우

종합소득: 5,000만 원 + (3,000만 원 - 2,000만 원) = 6,000만 원 누진세율을 적용하여 세금 계산

[ B씨의 경우 ]

연봉 1억 원, 금융소득 3,000만 원인 경우

종합소득: 1억 원 + (3,000만 원 - 2,000만 원) = 1억 1,000만 원 누진세율을 적용하여 세금 계산

절세 방법

금융소득 종합과세, 어떻게 줄일 수 있을까?

절세 전략 1: 소득 분산

배우자나 자녀에게 소득을 분산하여 종합소득을 줄일 수 있습니다.

증여세법을 고려하여 신중하게 진행해야 합니다.

절세 전략 2: 비과세·저율과세 상품 활용

이자소득 비과세 예금, 장기주택마련저축 등 비과세·저율과세 상품을 활용하여 금융소득을 줄일 수 있습니다.

절세 전략 3: 세액공제 활용

의료비, 교육비 등 세액공제를 통해 실제 납부해야 할 세금을 줄일 수 있습니다.

절세 전략 4: 전문가 상담

복잡한 세법 때문에 어려움을 느낀다면 세무사 등 전문가와 상담하여 맞춤형 절세 전략을 수립할 수 있습니다.

미리 준비하는 전략

금융소득 종합과세는 복잡하고 어렵게 느껴질 수 있지만, 미리 준비하고 전문가의 도움을 받으면 충분히 대처할 수 있습니다.

- 정확한 정보 파악 : 금융소득 종합과세에 대한 정확한 정보를 숙지해야 합니다.

- 개인의 상황 분석 : 자신의 소득, 자산 현황 등을 꼼꼼히 분석해야 합니다.

- 전문가 상담 : 세무사 등 전문가와 상담하여 맞춤형 절세 전략을 수립해야 합니다.

금융소득 종합과세는 부담스러운 존재가 아니라, 효율적인 자산 관리를 위한 기회가 될 수 있습니다.

[ 같이 보면 좋은 글 ]

미국주식(해외) 양도소득세 맞춤형 절세 방법

해외주식 투자로 짭짤한 수익을 올렸지만, 양도소득세 때문에 고민이신가요? 복잡한 세법과 다양한 절세 방법 때문에 어디서부터 시작해야 할지 막막하실 겁니다. 하지만 걱정 마세요! 이 글

kosta.kokoguru.com